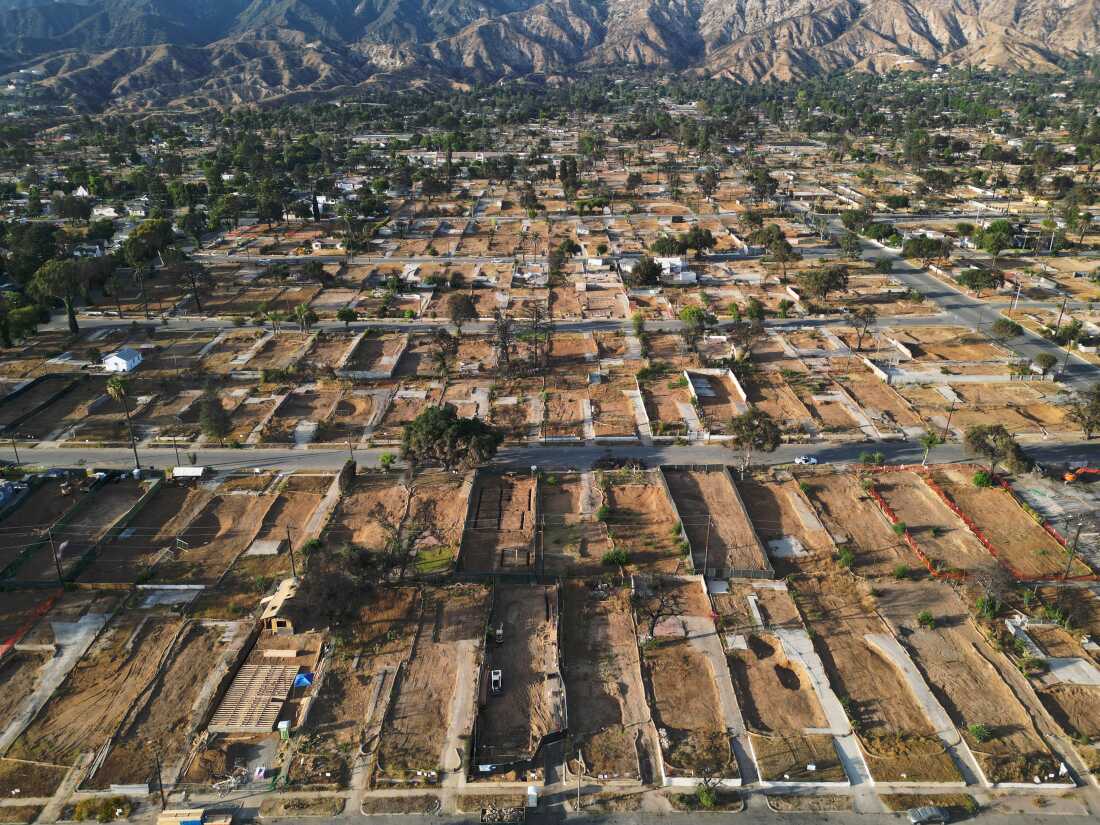

美国房主多年来面临保险费用不断上涨的问题,部分原因是气候变化的威胁。但 2025 年是极端天气灾害相对平静的一年:野火和洪水摧毁了部分地区 加利福尼亚州, 德克萨斯州 和 阿拉斯加州,但没有飓风 登陆 那么,房主的保险费用会得到减免吗?

答案是也许——而且只是在某些地方。

佛罗里达就是其中之一。该州的保险费用是全国最高的,近年来,许多房主不得不依赖该州的最后保险公司,即公民财产保险公司,因为私人保险公司在大风暴后离开了佛罗里达州或破产。但私人保险公司已经重返佛罗里达州,共和党州长罗恩·德桑蒂斯 (Ron DeSantis) 表示,大多数仍在国家支持计划承保范围内的房主今年春天的保费将会下降。 说 今年早些时候。

然而,行业预测显示全国范围内的保费将上涨 3% 至 8%, 根据银行利率。预计受灾的中西部各州涨幅最大 冰雹 行业研究组织保险信息研究所的发言人马克·弗里德兰德 (Mark Friedlander) 表示,大对流风暴造成的龙卷风破坏。

虽然灾难付出了代价 跌倒了 去年在美国,极端天气五年来第四次造成每年超过 1000 亿美元的损失。俄勒冈州立大学应用经济学助理教授雅各布·盖尔曼(Jacob Gellman)表示,考虑到不断增加的财务损失,许多家庭保险公司可能不会急于根据一年内发生的情况降低费率,特别是随着气温上升,更强烈的风暴、洪水和野火的风险也在增加。

佐治亚大学保险专家罗布·霍伊特 (Rob Hoyt) 表示:“我们正在谈论近来比往年‘更好’的一年。” “但从灾难性损失的角度来看,这应该被解释为非常令人不安的几年。”

“有点放松”

美国房屋保险的平均费用约为每年 2,400 美元, 根据 到银行利率。 2020 年,最常见的家庭保险保单类型平均每年费用约为 1,300 美元, 根据 到美国运通。这一增长使家庭预算紧张。经营在线贷款市场的 LendingTree 在最近的一份报告中表示,全国范围内约有 14% 的自住房屋没有保险。该公司表示,由于保险成本在家庭收入中所占比例不断上升,从 2023 年到 2024 年,这一数字增长了 6% 以上。除了提高价格外,保险公司还停止在一些风险最高的地区提供保单。

成本增加是由多种因素推动的。受州监管机构监管的家庭保险公司一直在提高费率,部分原因是气候引发的灾难损害和摧毁了财产。此外,人们继续迁移到容易遭受飓风袭击的沿海地区和容易发生野火的森林地区。这意味着更多的财产受到损害。然后,当房屋被烧毁或被洪水淹没时,通货膨胀会使重建成本变得更高。

除了这些压力之外,保险公司还面临着成本上升的问题。 再保险 — 保险公司的保险。不过,根据评级公司穆迪的说法,最近再保险价格一直在下降。穆迪表示,尽管再保险公司在 2025 年加州山火中遭受了重大损失,但去年飓风季节结束后美国没有遭受任何袭击,他们的财务状况得到了提振

穆迪副总裁贾斯珀·库珀 (Jasper Cooper) 表示,对于房主来说,任何潜在的好处——比如保险公司将储蓄转嫁给再保险或扩大风险地区的保险范围——在飓风多发州最能感受到,这些州的保险公司往往会在再保险上投入更多资金,以防止毁灭性损失。

加州大学圣地亚哥分校经济学副教授贾德森·布姆豪威尔 (Judson Boomhower) 表示:“例如,在佛罗里达州,我认为再保险条款实际上可能会对房主向主要保险公司支付的价格产生非常大的影响,这是合理的。”

保险专家表示,路易斯安那州和德克萨斯州的房主也可能受益。

在佛罗里达州,德桑蒂斯表示,保险费率的下降也是限制保险诉讼努力的结果。

阿巴拉契亚州立大学布兰特利风险与保险中心董事总经理大卫·马莱特表示,随着未来几年灾害成本相对较低,美国更多地区的保险费率将“稳定并可能开始下降”。 “这是一个竞争激烈的市场,”他说,并补充说保险公司将寻求“通过降低保费来增加市场(份额)”。

佐治亚大学的霍伊特表示,目前,房主以降息或放慢价格上涨的形式获得的任何救济可能会因近年来保险费用的急剧上升而减弱。在内布拉斯加州、路易斯安那州、佛罗里达州、俄克拉荷马州和堪萨斯州这五个成本最高的州,房主平均每年支付的保险费用高达 4,400 美元以上, 根据银行利率。这比全国平均水平高出 2,000 多美元。

“消费者和再保险买家所看到的是,是的,这有点宽松,”霍伊特说。 “但经过几年的大幅增长,现在已经处于非常高的水平了。”

霍伊特表示,为了长期降低保险价格,人们需要重新考虑他们的居住地点以及生活方式。 保护他们的财产 反对威胁。他说,其中一些变化已经发生,因为保险和建筑成本高昂,使得该国部分地区 买不起 对于很多房主来说。

霍伊特说:“归根结底,如果有人能够负担得起,并且他们正在吸收成本,那么我认为,总的来说,美国的观点是,他们就可以建造。” “但是,我们必须对通过政府计划重建的重复损失财产做出一些艰难的决定。”